Por la demora en la recomposición de sus ingresos y costos en ascenso de la mano de la inflación, las empresas de electricidad registran pobres resultados operativos. Comenzó a interrumpirse la cadena de pagos del sector.

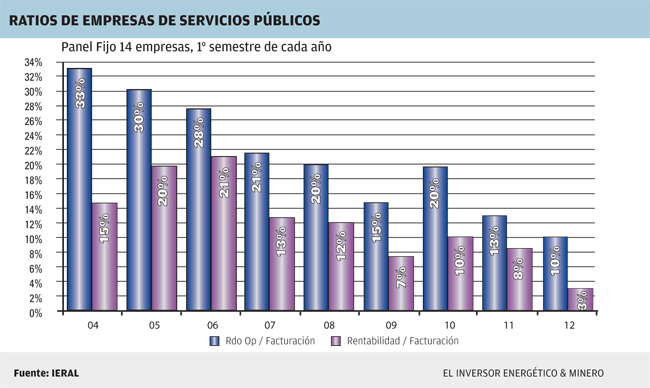

Los números de los primeros seis meses de las empresas vinculadas a la producción y distribución de energía muestran que este año tuvieron el peor de-sempeño desde 2004. Según un informe del Ieral de Fundación Mediterránea, tanto “la caja” de las compañías –es decir, los resultados operativos Ieral– como su rentabilidad registraron un mínimo en términos de facturación. El fenómeno se debe a una combinación de atraso tarifario e incremento sostenido de los costos de venta.

Sin embargo, dentro del conjunto de empresas “energéticas”, coexisten distintos sectores –petróleo, gas y energía eléctrica– con comportamientos dispares. Los costos de venta para las firmas generadoras y distribuidoras de electricidad pasaron de 72% en el promedio 2004-2008 a 85% en el presente; ese ratio en el sector gasífero pasó de 61% a 70%. La rentabilidad se encuentra en terreno negativo, es de -15% de la facturación en electricidad y -5% en gas.

“Las empresas del sector petrolero conservan márgenes positivos, pero se advierte un significativo aumento del costo de ventas, de 60% a 73%, entre 2004-2008 y 2012, por lo que la rentabilidad se recortó de 17% a 7% de la facturación”, precisó el estudio, que incluye el análisis de los márgenes de caja y de ganancia para un panel fijo de 14 empresas del sector energético.

Además, si se toma el primer semestre de cada año, el ratio entre el resultado operativo y la facturación pasó de promediar 30% entre 2004 y 2006 a 10% este año, es decir, un nivel aún más bajo que el 15% registrado en 2009, cuando la economía atravesó una recesión por la crisis internacional. Durante ese lapso, el cociente entre los costos de venta de las empresas y su facturación pasó de 54% en 2004 a 74,5% en 2009. En este contexto, el nivel de rentabilidad pasó de promediar 18,6% entre 2004 y 2006 a 3% este año, con 10 de las 14 empresas que ya muestran resultados negativos.

Otro informe privado coincide en el diagnóstico del Ieral. Según el Instituto Argentino de la Energía “General Mosconi”, la situación económica financiera de las empresas del sector energético, sobre la base de los estados contables de las principales compañías petroleras, gasíferas y eléctricas del primer semestre, sigue agravándose.

Como, por el Decreto 664/2003 del Poder Ejecutivo, los estados contables no se ajustan por inflación, el valor de los bienes de uso y, consecuentemente, la pérdida por depreciación de los bienes utilizados para la prestación del servicio son menores a los que corresponderían si se reflejara la pérdida del poder adquisitivo de la moneda. “Este hecho afectaría negativamente los resultados operativos de las empresas debido a la mayor incidencia de las amortizaciones”, evaluó el think tank que dirige el ex secretario de Energía Jorge Lapeña. Además, por la misma causa, “el impuesto a las ganancias se liquida sobre valores que no reflejan la verdadera situación económica de las empresas, ya que no considera la incidencia de la inflación en los resultados”, agregó el estudio.

Por otra parte, advirtió el IAE, los estados contables se ven afectados porque aún no se terminaron de renegociar los contratos de las empresas reguladas y se incumplió con la aplicación de cláusulas contractuales convenidas en “renegociaciones parciales”, como es la del “reconocimiento de mayores costos”.

Los subsidios al consumo de energía no son canalizados a través de las empresas, sino, principalmente, de la Compañía Administradora del Mercado Mayorista Eléctrico (CAMMESA) –que financia el abastecimiento de combustibles a las centrales térmicas–; de Energía Argentina (ENARSA) –para la compra de gas para el abastecimiento del mercado interno– y del Fondo Fiduciario para el Transporte Eléctrico Federal.

Más allá del ajuste por inflación, el informe sostiene que el valor de recuperación económica de los bienes de uso medido por el método del flujo de fondos descontados –es decir, teniendo en cuenta los ingresos y egresos de fondos sin ajustes que ayuden a solucionar el desequilibrio económico-financiero de las empresas– demostraría “la destrucción del patrimonio de las empresas, por el incumplimiento del Gobierno en realizar una renegociación tarifaria integral de forma de determinar un cuadro tarifario que permita que las empresas tengan una rentabilidad razonable sobre la base de costos eficientes”.

En sintonía con el estudio del Ieral, el IAE evaluó que las cifras del primer semestre confirman el deterioro económico-financiero del sector. “Se observa un deterioro notable en el resultado de las empresas reguladas, siendo en la mayoría negativo, con pérdidas superiores a las de igual período del ejercicio anterior. Incluso las empresas con resultados positivos tienen una rentabilidad sobre el patrimonio neto (ROE) inferior al costo de su capital estimado, lo que refleja la pérdida de valor patrimonial de las compañías”, destaca el informe. “Este desequilibrio económico-financiero resulta de tarifas que tuvieron a lo sumo renegociaciones parciales, que no permitieron que los ingresos de las empresas pudieran absorber los incrementos de sus costos originados por una alta inflación real y, además de provocar pérdidas operativas, repercute sobre la capacidad de pago de las empresas”, agregó el estudio. Algunas de las firmas del sector se encuentran en convocatoria de acreedores, y otras, sin capacidad financiera para pagar la compra de energía y a otros proveedores y contratistas, lo que provocó un “serio deterioro” del circuito de pagos del sector.

“En términos generales, el sector está en la misma situación que desde hace años, pero ahora se ha agravado por la falta de soluciones”, evaluó Damián Riquelme, asesor financiero de Invertir Online. “Específicamente hablando, el atraso tarifario y los crecientes costos laborales han hecho que las distribuidoras incurrieran en cesación de pagos con CAMMESA, mientras que a su vez ésta ya está incurriendo en mora con las transportadoras y generadoras de energía. En el sector gas, con problemas también, no tienen esta cadena, ya que no existe una empresa reguladora estatal de por medio”, consideró Riquelme.

Además, el analista de Invertir Online destacó que el Gobierno “ha hecho muchos amagues de soluciones, pero finalmente no se ha visto ninguna medida en concreto”. De este modo, “el sector sigue andando, pero a costa de transformarnos en un país exportador a importador de energía”. “Esto es un dato que dio la propia Presidenta cuando expuso los motivos de la expropiación de YPF”, enfatizó.

Situación caótica

Los técnicos del IAE detallaron algunos casos emblemáticos del sector. En abril del año pasado, Metrogas, que se encuentra en concurso de acreedores, contrató asistencia financiera para que se le preste asesoramiento en relación con la formación de una propuesta de reestructuración de sus obligaciones negociables y otras deudas que forman parte de su pasivo concursal. En tanto, TGN está intervenida por Enargas y tiene pedidos de quiebra y acciones ejecutivas de cobro, y está tramitando la homologación judicial del acuerdo preventivo extrajudicial.

El ENRE, en julio último, designó por resolución un veedor en Edesur por 45 días para controlar la normal prestación del servicio de distribución de energía, con carácter prorrogable, por la falta de pago a CAMMESA de la energía comprada para la distribución y suministro a los usuarios.

Otro caso notable es que la empresa ENDESA Costanera tuvo en el primer semestre cerrado al 30 de junio de 2012 un patrimonio negativo, lo que “evidencia la gravedad de la situación”, según el IAE. “El artículo 96 de la Ley 19550 –de Sociedades Comerciales– establece la necesidad de encontrar una rápida solución a esta situación; por lo cual, se requiere disponer una pronta recomposición de los precios del sector de generación”, advirtió el instituto.

Números positivos

Sin embargo, dentro del grupo de empresas energéticas conviven firmas del sector petrolero, del sector gasífero y del sector de energía eléctrica, que han tenido comportamientos distintos, según destaca el reporte del Ieral.

El sector petrolero refleja, en líneas generales, mejores resultados que los sectores del gas y de energía eléctrica. De todos modos, el ratio de costo de venta sobre facturación alcanza un máximo desde 2004, ubicándose en 73,2% este año, pero manteniéndose estable respecto de 2011. En tanto, los ratios de resultado operativo y de rentabilidad se reducen, alejándose significativamente del promedio 2004-2008, a niveles mínimos. En esta línea, el resultado operativo se redujo prácticamente a la mitad, 14%, mientras que el ratio de rentabilidad pasó de 17% en el promedio a 7% este año.

En el sector del gas, los resultados son distintos. Por un lado, los costos de venta no se han incrementado sustancialmente: pasaron de 61% para el promedio 2004-2008 a 70% este año. A pesar de ello, el resultado operativo se redujo significativamente, pasando de 25% para el promedio del lustro 2004-2008 a 5% este año, siempre en términos de la facturación. Por su parte, la rentabilidad pasó a terreno negativo, con -5%. “Aquí, el factor congelamiento de tarifas ha jugado un rol preponderante, acotando los márgenes de las empresas del sector”, concluyó el informe.

Por último, el sector de energía eléctrica es el que muestra peores resultados. En este caso, los costos de venta han alcanzado este año un nivel máximo de 85% del total facturado, dato que compara con el 72% observado para el promedio 2004-2008. En tanto, los cocientes de resultado operativo y de rentabilidad se encuentran en terreno negativo: -12% y -15%, respectivamente. Otra vez, “la desactualización de las tarifas impidió a las firmas del sector mantener los márgenes”, evaluó el Ieral.