Tras la suspensión este año de Potasio Río Colorado y Pascua-Lama

El descenso del precio de los minerales redujo la rentabilidad de proyectos activos en la Argentina y obligó a suspender otros que estaban en construcción. El Gobierno estudia alternativas para que quienes quieran invertir puedan traer dólares a un valor mayor que el oficial.

El inicio y el final de 2013 confirmaron el diagnóstico: no fue un buen año para la minería argentina. La pésima temporada para el sector comenzó a tomar forma en enero, cuando la brasileña Vale anunció la suspensión de la construcción de Potasio Río Colorado, un megaproyecto valuado en

u$s 10.000 millones. Y se ratificó en noviembre cuando Barrick comunicó la disminución temporal de Pascua-Lama, una forma elegante de referirse a la paralización del otro megaproyecto del país, cotizado en más de u$s 7.500 millones.

La reacción oficial ante uno y otro anuncio muestra el cambio en la mirada del Gobierno con respecto a los inversionistas mineros: en el primer caso, el ministro de Planificación, Julio De Vido, y funcionarios provinciales criticaron con dureza a la empresa brasileña. En el último, en cambio, más allá de algunas declaraciones altisonantes, el Gobierno mantuvo el vínculo con la empresa y comenzó a estudiar alternativas para viabilizar, en el futuro cercano, la inversión.

Una vez más, el polifuncional secretario de Comercio Interior, Guillermo Moreno, se cruzó en el camino de la industria. Su afán por ingresar dólares al país podría estar en la misma línea que ciertos intereses empresarios. En una reunión en su despacho a la que asistieron una docena de abogados de las mineras, les ofreció aplicar modificaciones al Baade, el bono creado en el marco del blanqueo de capitales, para ingresar billetes verdes y liquidarlos a un precio mayor a la cotización oficial. Era algo similar a lo que había pedido sin éxito Vale.

Al principio, los empresarios creyeron que la idea era una locura. Hoy casi nadie piensa que se trate de una iniciativa descabellada. Pero el futuro de la minería local hoy se define fuera del país.

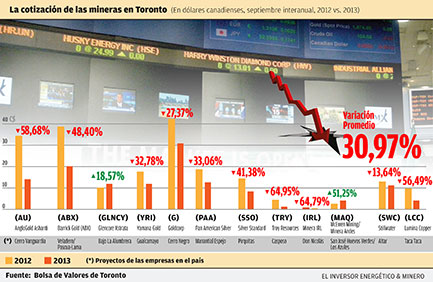

La fuerte caída de la actividad se explica, fundamentalmente, por el derrumbe del precio de los metales. El oro llegó a cotizar por debajo de los u$s 1.250 –tras cerrar 2012 por arriba de los u$s 1.700– y la plata registró un comportamiento similar, con bajas de hasta un 40%. A raíz de eso y de la incertidumbre que gira en torno a la recuperación de los países centrales, el valor bursátil de las mineras que operan en la Argentina se desplomó. La acción de Barrick cayó en la Bolsa de Toronto un 50% en los últimos 12 meses. La de Pan American Silver, dueña de la mina Manantial Espejo, un 35%. Y la de Troy Resources, propietaria de Casposo, un proyecto de oro en San Juan, por encima del 60%.

El frente interno

Ese complejo escenario se complicó todavía más por factores internos de la Argentina, como el cepo cambiario, la inflación creciente de los costos operativos, los problemas para girar dividendos fuera del país y las trabas a la importación de equipos. Las más afectadas fueron las mineras junior, que apalancan sus programas exploratorios en las bolsas canadienses.

Según un estudio preparado por GEMERA, la entidad que nuclea a las empresas exploradoras que trabajan en el país, a mediados de 2011, la Argentina iba camino a recibir inversiones por u$s 1.500 millones en proyectos de exploración hasta 2016. Sin embargo, como resultado del escenario actual, la exploración pura, es decir, la de proyectos estrictamente exploratorios y no brownfields (áreas periféricas a minas en producción) cubrirá sólo un 30% del cálculo inicial, advirtió Julio Ríos Gómez, titular de GEMERA.

En la industria señalan que para enfrentar la difícil coyuntura mundial es necesario recuperar las ventajas comparativas que posicionaron a la Argentina como uno de los destinos preferidos de los inversores internacionales a principios de la década pasada. En esa nómina se destacan los siguientes elementos: estabilidad regulatoria y normativa; costos y tipo de cambio competitivos; carga tributaria alineada con los parámetros regionales; y buen funcionamiento del mercado de divisas.

De la lista, lo que más preocupa a las empresas mineras es el incremento de la carga tributaria que rige para el sector, sobre todo porque en los últimos tres años se alteró el marco regulatorio en varias provincias; algo que a priori contradice la Ley de Inversiones Mineras, de principios de los 90, que otorgó 30 años de estabilidad fiscal para las compañías.

En Santa Cruz, por ejemplo, la mineras cuestionan la creación del Impuesto Inmobiliario Minero, que gravó el 1% de las reservas minables de cada empresa; una decisión sin antecedentes a nivel mundial, que incrementó la carga tributaria del sector. A su vez, a nivel nacional, la industria cuestiona la decisión de gravar la liquidación de dividendos, una medida adoptada para financiar la suba del mínimo no imponible del Impuesto a las Ganancias.

Carga tributaria

“Son decisiones que, al elevar la carga impositiva, provocan que la Argentina pierda en competitividad frente a otros países de la región, como Chile y Perú”, advirtió un encumbrado directivo. “Reordenar el escenario interno de la industria, tanto a nivel político como tributario y social, es clave para reimpulsar la llegada de inversiones”, agregó.

Desde 2005 hasta la fecha, la minería se convirtió en uno de los grandes motores de la Inversión Extranjera Directa (IED) en la Argentina. Sin ir más lejos, en 2012 la industria movilizó desembolsos por más de u$s 4.500 millones. Este año, en cambio, la suspensión de Vale y la retracción de Pascua-Lama generarán una brusca caída en los niveles de inversión.

Allegados a CAEM, la cámara que nuclea a las mineras, se ilusionan con una recuperación de los mercados internacionales recién para el mediano plazo, dentro de uno o dos años. No les resulta tan claro, sin embargo, proyectar cuánto tiempo demandará el allanamiento del escenario interno.

Son varios los grandes emprendimientos que esperan que cambien las condiciones de inversión. Se destacan proyectos cupríferos como Pachón, en San Juan, de la suiza Glencore Xstrata (titular de Bajo La Alumbrera); Agua Rica, en Catamarca, de la misma empresa; y Taca Taca, de Lumina Copper. Así como también algunos proyectos de oro, como Cerro Moro, en Santa Cruz. De concretarse, entre los tres movilizarían inversiones por alrededor de u$s 15.000 millones. ›|‹